Quelques notes sur l'auteur: Maurice N. Marchon

Diplômé en sciences économiques de l'Université de Fribourg en Suisse et Ph.D. (économie) de l'Ohio State University, Maurice Marchon enseigne l'analyse de la conjoncture et la prévision économique ŕ l'école des HEC. Promus titulaires, les professeurs de l'école des Hautes Études Commerciales de Montréal sont invités ŕ donner un discours inaugural, appelé leçon inaugurale, ŕ l'intention de la communauté universitaire. Dans le cadre de cette leçon et en tant que membre du comité du nouveau régime de retraite HEC, il a cru opportun de vous entretenir de la situation financičre des régimes publics et privés de retraite. La conjoncture économique et la gestion de portefeuille étant intimement reliée, il lui a semblé utile de présenter un état de la situation aussi claire et objective que possible afin que chacun puisse mieux préparer une retraite heureuse. COPYRIGHT © mai 1996, Maurice

N. Marchon.

Pour télécharger le texte (format Microsoft Word 97/2000), cliquez sur "Télécharger le texte" avec le bouton droit de la souris et choisissez "save link as". Ensuite, il vous suffit de déterminer l'emplacement dans lequel vous souhaitez enregistrer le texte.Télécharger le texte

|

|

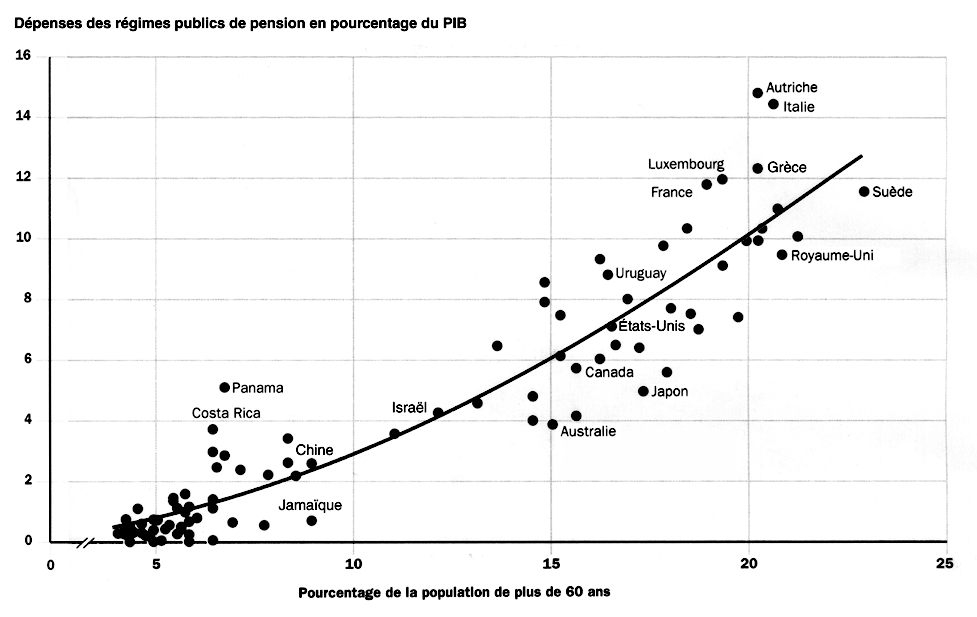

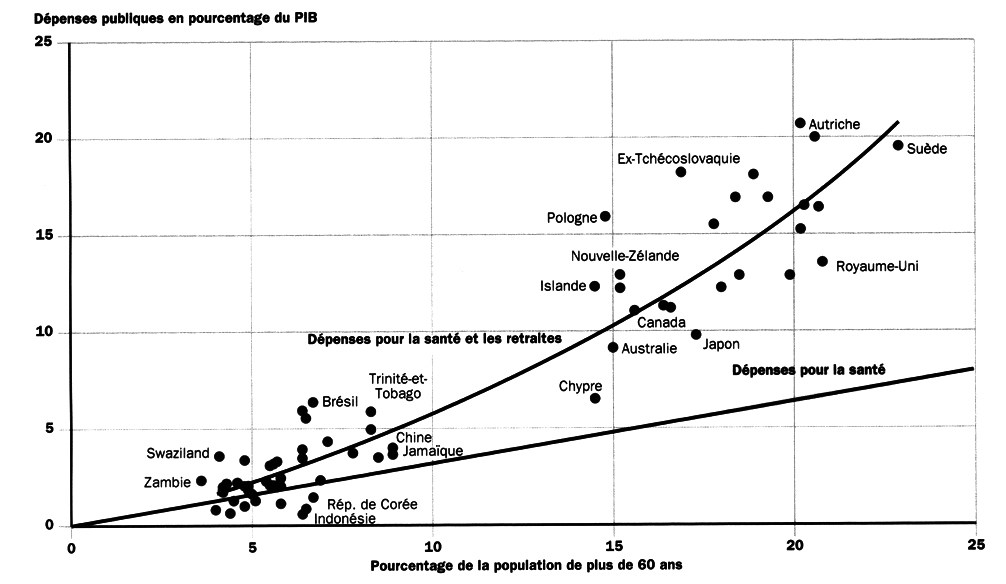

Dans le rapport de la Banque Mondiale sur la crise du vieillissement, on constate que les dépenses publiques en pourcentage du PIB consacrées aux pensions sont étroitement reliées au pourcentage de la population de plus de 60 ans (figure 3). Le pouvoir explicatif de cette variable est de 0,882 sur la base d'un échantillon de 92 pays pour des années variant entre 1985 et 1992 (World Bank, 1994). Le pouvoir explicatif de cette variable est bien supérieur ŕ celui du revenu par habitant qui n'est que de 0,55. En fait, les dépenses augmentent un peu plus rapidementque la proportion de la population âgée de plus de 60 ans (courbe exponentielle). L'Autriche et l'Italie, qui ont déjŕ un peu plus de 20 % de leur population dans cette catégorie, consacrent déjŕ prčs de 15 % du PIB aux régimes publics de pension. En 1993, le Canada y consacrait 5,8 % du PIB alors que le pourcentage de la population âgée de plus de 60 ans n'était quede 16 %. Lorsqu'on ajoute les dépenses publiques consacrées aux soins de santé et aux régimes publics de pension, le profil exponentiel de la relation entre la part du PIB consacrée ŕ ces deux catégories de dépenses et lepourcentage de personnes âgées se maintient. Les dépenses de la santé sont proportionnelles au pourcentage de la population de plus de 60 ans (figure4), mais il existe d'importantes interactions entre ces deux catégories de dépenses. |

|

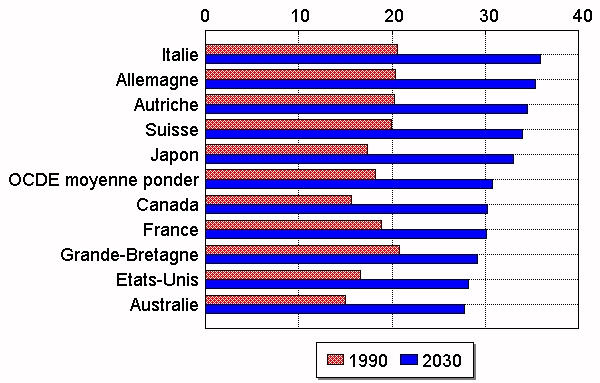

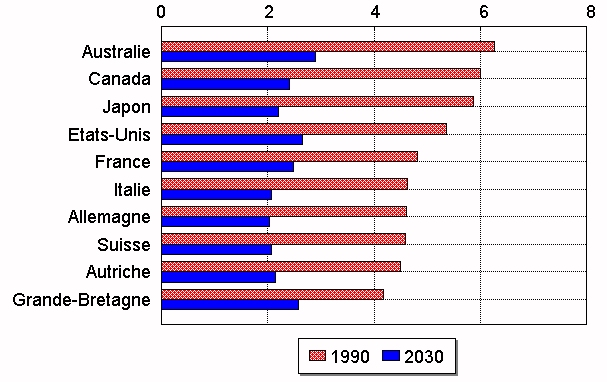

Le vieillissement de la génération d'aprčs-guerre ne fait que commencer puisque les premiers baby-boomers ont 50 ans en 1996 ; cependant, en 2030 tous les membres de cette génération auront dépassé 65 ans. La figure 5 fait bien ressortir l'explosion du pourcentage de la population de plus de 60 ans. En 2030, leur part de la population aura presque doublé dans la plupart des pays de l'OCDE. Le vieillissement de la population est accentué par la diminution du taux de fertilité, car les flux d'immigration sont relativement limités. L'Italie, l'Allemagne et le Japon se placent en tęte de liste alors que le Canada se situe juste au-dessous de la moyenne. Le vieillissement de la population est inquiétant, car les régimes publics de pension sont financés sur une base de répartition. Le rapport de la population active aux personnes retraitées diminue. La figure 6 le confirme. En 1990, il y avait cinq ŕ six travailleurs pour chaque retraité alorsqu'en 2030, ce rapport tombera entre deux et trois travailleurs par retraité. |