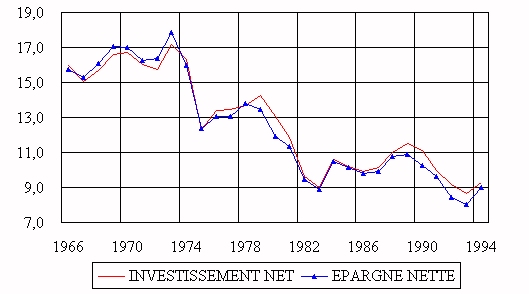

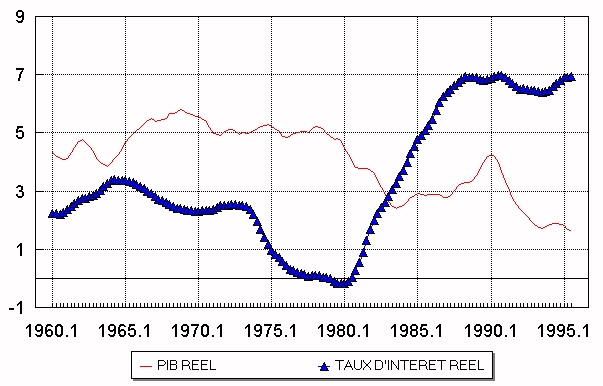

Le financement des régimes publics de pensionLes régimes publics de pension ont été lancés ou élargis ŕ une période bien spéciale de l'histoire économique des pays occidentaux. Deux phénomčnes temporaires ont contribué ŕ l'euphorie du moment. Premičrement, les régimes publics de pension financés par répartition ressemblent ŕ des pyramides : les premiers joueurs reçoivent plus qu'ils ont misé aussi longtemps que le nombre de joueurs augmente. Cependant, le systčme s'effondre lorsque le nombre de participants diminue. L'entrée des baby-boomers sur le marché du travail et l'immaturité des systčmes se sont soldés par des cotisations supérieures aux pensions versées en un an3 męme si sur une base actuarielle les régimes n'étaient pas équitables. Nous avons ici un exemple parfait de la myopie ou de l'opportunisme des gouvernements qui vendent un concept qui semble bénéfique ŕ une majorité de personnes, sans se préoccuper des conséquences ŕ long terme. Par exemple, lors de l'introduction du Régime de pension du Canada et du Régime des rentes du Québec en 1966, les données démographiques laissaient déjŕ largement entrevoir les problčmes de financement ŕ long terme, car tous les baby-boomers étaient déjŕ nés. Deuxičmement, les régimes de retraite financés sur une base de répartition sont intéressants dans des circonstances bien particuličres. Pour qu'ils soient financičrement rentables pour les participants, il faut que la croissance des revenus du travail (cotisations basées sur la croissance réelle des salaires) soit supérieure au taux d'intéręt réel ŕ long terme ou au coűt du capital. Dans ce cas, la croissance des revenus de cotisations permet de verser des pensions de plus en plus généreuses aux futurs retraités sans augmenter les taux de cotisation. Les revenus du travail, qui sont ŕ la source des prestations versées, grossissent rapidement. Cette dynamique idéale suppose également que le taux de croissance de la population soit constant. Ce qui n'est pas le cas puisque la pyramide des âges révčle l'existence d'un baby-boom suivi d'un baby-bust. Depuis une quinzaine d'années, les conditions économiques sont devenues particuličrement défavorables aux régimes financés sur une base de répartition. Le taux de croissance du PIB réel, qui est une assez bonne approximation de la croissance des revenus réels du travail, est devenu inférieur au taux d'intéręt réel ŕ long terme (figure 7). Dans ces circonstances, la croissance médiocre des cotisations ne permettra plus de verser des prestations plus importantes aux futurs retraités. Cette fois-ci, ce sont les régimes capitalisés qui verseront aux cotisants des revenus supérieurs ŕ leurs propres contributions, car les revenus de placement importants s'ajoutent aux contributions. Autrement dit, ce nouvel environnement économique, qui devrait se perpétuer, n'est plus favorable aux régimes basés sur le principe de répartition. |

|

Tableau 1

|

|||||||||||||||||||||||

| Période | Canada | États-Unis |

|---|---|---|

| 1926-1995 | 4,8 % (10,6) | 5,8 % (13,8) |

| 1926-1960 | 5,2 % (11,7) | 6,3 % (15,6) |

| 1950-1973 | 4,8 % (8,7) | 4,6% (11,0) |

| 1974-1995 | 4,9 % (10,5) | 7,0 % (13,0) |

| 1982-1995 | 7,9 % (8,7) | 10,9 % (12,0) |

| 1 Portefeuille équilibré ŕ répartition

fixe en actifs canadiens : 50 % en actions (TSE300), 45 %

en obligations ŕ long terme (Indice universel ScotiaMcLeod) et 5 %

en bons du Trésor. Portefeuille équilibré ŕ répartition fixe en actifs américains : 30 % en actions ŕ grande capitalisation, 20 % en actions ŕ petite capitalisation, 45 % en obligations ŕ long terme et 5 % en bons du Trésor. Sources :Stocks, Bonds, Bills, and Inflation 1996 Yearbook, Ibbotson Associates, Chicago. ScotiaMcLeod Handbook of Canadian Debt Market Indices. |

||

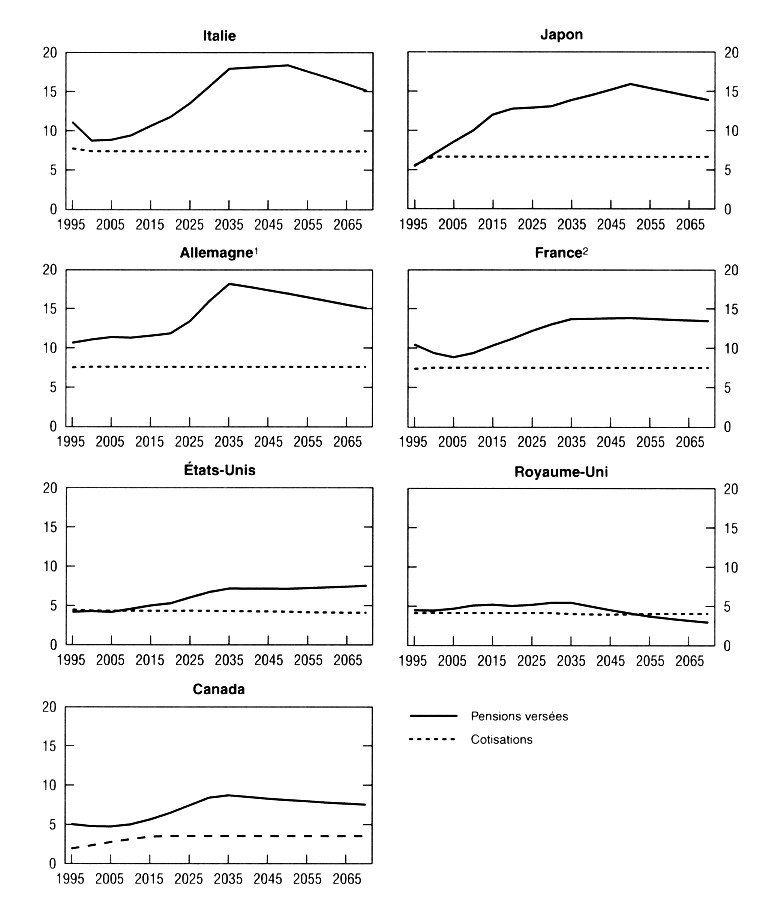

Des simulations relatives ŕ l'évolution éventuelle des régimes publics de pension jusqu'en 2070 ont été effectuées par les experts de l'OCDE (1996) pour les pays du G7. Ces simulations reflčtent aussi fidčlement que possible les dispositions institutionnelles de chaque pays et sont conformes au scénario de référence ŕ moyen terme de l'OCDE jusqu'en 2000. Ce scénario de référence suppose que les écarts de production par rapport au PIB potentiel disparaîtront et que les taux de chômage convergeront vers leur taux de plein-emploi. Aprčs l'an 2000, le rapport des personnes employées ŕ la population active est supposé constant5. Le taux de croissance du PIB respectif est déterminé par l'augmentation de la productivité du travail et la population active. La figure 8 présente les flux de cotisations et de prestations prévus en supposant une augmentation de productivité de 1,5 %. Trois caractéristiques se dessinent.

|

On peut aussi exprimer l'écart

entre les flux de cotisations (y compris les autres revenus des systčmes

de retraite) et les pensions versées en termes de valeur actuelle nette;

en intégrant, le cas échéant, les actifs du systčme de sécurité sociale

(Canada, États-Unis et Japon). Cette présentation des flux de pensions

en valeur actuelle nette facilite la comparaison entre les simulations

et permet ainsi d'illustrer la sensibilité des calculs de valeurs nettes

au choix du taux d'actualisation. Le tableau 2 tiré de Vers une pénurie

mondiale des capitaux (OCDE, 1996) présente les valeurs actuelles

nettes pour trois hypothčses du taux d'actualisation, soit 3 %, 5 %

et 7 %. Ces valeurs actuelles nettes sont trčs sensibles au taux

d'actualisation: plus le taux d'actualisation est élevé, plus la valeur

actuelle des périodes éloignées diminue. Le taux d'actualisation de 5 %

est celui qui est le plus réaliste. Tableau 2

|

|||||||||||||||||||||||||||||||||||||||||

| Pays | Hypothčse du taux d'actualisation | ||

|---|---|---|---|

| 3% | 5% | 7% | |

| Allemagne | -257 | -139 | -87 |

| Canada | -178 | -93 | -57 |

| États-Unis | -74 | -25 | -7 |

| France | -191 | -98 | -60 |

| Italie | -207 | -108 | -65 |

| Japon | -191 | -73 | -23 |

| Royaume-Uni | -28 | -19 | -13 |

| 1 Valeur actuelle

nette des cotisations des employeurs et des salariés, moins les pensions

versées jusqu'en 2070, plus les actifs existants. Source : OCDE, 1996, Vers une pénurie mondiale des capitaux : Menace réelle ou pure fiction?, Paris, p. 60. |

|||

Il est bien évident que ces régimes publics de pension ne sont pas viables ŕ long terme. Ces déficits actuariels devront ętre comblés d'une façon ou d'une autre par toute une panoplie de changements. Ces modifications seront d'autant moins douloureuses que les mesures d'assainissement seront prises plus tôt que plus tard. Il reste une quinzaine d'années avant que les baby-boomers prennent leur retraite; il faudra mettre ŕ profit ces années pour rétablir la situation. Les variables qui sont le plus susceptibles d'ętre changées sont l'allongement de la vie active ou l'augmentation de l'âge de la retraite. L'allongement de la vie active est la variable qui a le plus d'impact puisqu'elle allonge la période de contribution tout en diminuant la durée des rentes versées. Je pense qu'il est temps de remettre en question l'âge de la retraite ŕ 65 ans, car la Banque mondiale prévoit que l'espérance de vie (ŕ 15 ans) augmentera encore de quatre ŕ cinq ans entre aujourd'hui et l'an 2030. Parallčlement, l'âge de l'entrée dans la vie active est progressivement relevé. Ŕ titre d'exemple, le déficit actuariel du Canada serait coupé de moitié par l'introduction d'une telle mesure. Pour l'instant, sans explorer les avenues de solutions possibles, il importe de rappeler que des augmentations de cotisations aux régimes publics de pension seront inévitables ŕ moins que l'on décide de diminuer la part des régimes publics non capitalisés au profit des régimes privés capitalisés.

Avant de passer ŕ la structure des régimes de pension au Canada et aux ajustements nécessaires qui sont spécifiques au Canada, je voudrais glisser quelques mots ŕ propos des implications macroéconomiques causées par les déficits actuariels des régimes publics de pension. Ces effets sont trčs importants puisqu'ils modifieront les rendements des gestionnaires de portefeuille des régimes de pension capitalisés.

Un pays est importateur de capital si l'investissement national net est supérieur à l'épargne nationale nette. Cette dernière provient de deux sources : le secteur privé et le secteur public. Nous savons qu'au cours des 15 à 20 dernières années, l'épargne publique nette a été largement négative puisque les gouvernements ont dû financer leurs déficits budgétaires.