| |

II. Les régimes de retraite

au Canada

Les sources du revenu de retraite

Les comparaisons internationales

permettent donc de nous réjouir que les régimes publics de retraite

canadiens n'aient jamais atteint la même ampleur que dans plusieurs pays

de l'OCDE. Cela ne nous épargnera pas pour autant des effets du vieillissement

de la population et des conséquences d'un mode de financement par répartition

des régimes publics de retraite.

Le tableau 4 illustre la structure

des revenus de remplacement des retraités au Canada. Nous avons trois

grandes sources de revenu de retraite : les régimes publics, les régimes

de pension agréés d'employeur et l'épargne individuelle.

Les régimes publics de pension ont deux composantes : la nouvelle Prestation

aux aîné(e)s qui, en 2001, regroupera la Sécurité

de la vieillesse, le Supplément de revenu garanti et l'Allocation au

conjoint. Ces prestations sont financées à même les recettes

générales du gouvernement fédéral et subiront naturellement

les effets du vieillissement de la population. À cela s'ajoutent le Régime

des rentes du Québec (RRQ) et le Régime de pension du Canada (RPC).

Ces derniers sont financés à parts égales par les employeurs

et les salariés à l'aide de cotisations établies en fonction

du revenu. Ils sont financés sur une base de répartition et ils

ont accumulé une énorme dette actuarielle.

Tableau 4

Le système canadien de revenu de retraite

Régimes publics de pension (Régimes non capitalisés)

|

Prestation aux aîné(e)s

(remplacera en 2001:

Sécurité de la vieillesse(SV)

(maximum de $ 4760 par année en 1996)

| Régimes des rentes du Québec (RRQ)

|

Supplément de revenu de garanti (SRG)

(maximum de $ 5660 par année pour une personne seule ou $ 7380 par

couple en 1996)

| Régime de pension du Canada (RPC)

(La pension remplace jusqu'à 25% de la moyenne des gains admissibles.

La pension mensuelle maximale est de $ 727,08, soit une pension annuelle

maximale de $ 8725 en 1996).

|

| Allocation au conjoint (AC)

|

Régimes de pension agréés d'employeur (Régimes

capitalisés)

|

|

Régimes de retraite en fiducie

|

|

Contrats auprè de compagnies d'assurances

|

|

Ententes consolidées des gouvernements

|

|

Autres régimes:

Régimes de participation aux bénéfices

REER collectifs.

|

Épargne individuelle

|

|

Régimes enregistrés d'épargne-retraite

(REER)

Autres avoirs financiers et réels

|

Les régimes privés

de pension agréés d'employeur (RPA) sont également financés

par les contributions des employés et des employeurs. En général,

chacune des parties est responsable pour 50 % des coûts. Ces régimes

sont capitalisés, c'est-à-dire que les pensions versées

proviennent des contributions et des rendements sur les sommes investies. Ces

régimes ont le vent en poupe puisque les rendements des actifs financiers

ont été très intéressants au cours des 15 dernières

années (tableau 1) et tout laisse présumer qu'à l'avenir,

la croissance des salaires sera toujours bien inférieure au taux d'intérêt

réel.

Finalement, l'épargne personnelle

en vue de la retraite est encouragée par les régimes enregistrés

d'épargne-retraite (REER). Cette incitation provient de l'aide fiscale

à l'épargne-retraite. Le revenu mis de côté en vue

de la retraite est imposé lorsqu'il est retiré et non lorsqu'il

est épargné. Lors du dernier budget fédéral du 6

mars 1996, le plafond de cotisation à un régime de pension agréé

ou à un REER qui devait être relevé à 14 500 dollars

en 1998 a encore une fois été gelé à 13 500

dollars jusqu'en 2003. Cela n'est qu'un exemple de la volonté des gouvernements

de limiter les coûts des régimes de pension en imposant un fardeau

de plus en plus lourd aux contribuables.

Avant de consacrer le reste de cette

présentation aux solutions envisageables pour rétablir la solvabilité

des régimes publics de pension canadiens, je présente quelques

faits saillants à propos des régimes privés.

Préparer

une retraite heureuse

Pour maintenir son niveau de vie

à la retraite, il faut préserver environ 70 % de ses revenus.

La pension provenant du RRQ ou du RPC est donc généralement bien

insuffisante pour obtenir ces revenus de remplacement. Il faut faire appel aux

régimes enregistrés (ou agréés) de pension et aux

REER. En 1993, 5,2 millions de travailleurs participaient à un régime

agréé de pension. Cela représentait 36 % de la population

active. Pour être plus précis, 45 % des travailleurs rémunérés

participaient à un régime agréé d'employeur (près

de 49 % au Québec), car il faut exclure les travailleurs autonomes,

les travailleurs familiaux non rémunérés ainsi que les

chômeurs qui ne sont pas admissibles. Les travailleurs autonomes sont

responsables de leur propre régime en contribuant à leur propre

REER. En 1993, près de 85 % des travailleurs du secteur public adhéraient

à un régime agréé, comparativement à 31 %

dans le secteur privé. Au début de 1994, 73 % de tous les

adhérents étaient tenus de cotiser à leurs régimes

de pension. Parmi eux, 52 % cotisaient le maximum, soit de 7 % à

10 % de leurs gains et 31 % de 5 % à 7 % de leurs

gains. Le taux de cotisation est beaucoup plus élevé pour les

employés du secteur public : 77 % des adhérents du secteur

public cotisaient au taux maximum de 7 % à 10 % comparativement

à moins de 1 % pour ceux du secteur privé.

Le tableau 5 présente le

nombre de régimes et d'adhérents selon le mode de financement

en 1994. Les caisses de grande taille qui sont régies par un acte de

fiducie ne représentent que 30 % des régimes, mais elles comptent

78 % des adhérents. Les contrats d'assurance conviennent mieux aux régimes

comptant peu d'adhérents. En 1994, 69,5 % des régimes avaient

recours à ce type de contrat, mais ils n'englobaient que 13 % des

adhérents. En 1993, les cotisations totales des employeurs et des employés

s'élevaient à 20,2 milliards de dollars. Les employés ont

versé 7,3 milliards de dollars et les employeurs 9,9 milliards de dollars

pour services courants. Ces derniers ont également versé 3 milliards

pour combler des insuffisances actuarielles.

Tableau 5

Nombre de régimes enregistrés de pension et d'adhérents

selon le mode de financement - 1994

| Mode de financement

| Nombre de régimes

| Membres adhérents

|

| Contrat d'assurance

| 10 943 (69,5%)

| 673 998 (12,9%)

|

| Accord fiduciaire1

| 4 772 (30,3%)

| 4 977 521 (78,2%)

|

Fonds de revenus consolidés

des gouvernements

| 20 (0,1%)

| 458 550 (8,8%)

|

| Autres

| 14 (0,1%)

| 4 578 (0,1%)

|

1Comprend les sociétés

de caisse de retraite, les combinaisons contrat d'assurance et accord fiduciaire

ainsi que le RREGOP.

Source : Statistique Canada, 1995, Programme de revenu de retraite au Canada,

numéro 74-507-XPB au catalogue.

|

Tous ces régimes sont capitalisés,

à l'exception des fonds de revenus consolidés des gouvernements

et, dans une certaine mesure, du RREGOP 6. La valeur marchande des

actifs des caisses de retraite en fiducie s'élevait à 337 milliards

de dollars au 2e trimestre de 1995. La part des obligations a diminué

de 46,8 % en 1985 à 40,4 % en 1995 en faveur des actions, dont la

part est passée de 26,3 % en 1985 à près de 37 % en

1995. En résumé, ce sont les employés du secteur public

qui contribuent le plus à leur régime de retraite et ce sont également

eux qui sont le plus assurés de leur revenu de retraite.

L'autre composante privée

qui bénéficie d'une aide fiscale à l'intérieur des

limites prescrites (13 500 dollars en 1996) provient des régimes enregistrés

d'épargne-retraite (REER). En 1993, les contributions annuelles aux REER

atteignaient 19,2 milliards de dollars et les actifs accumulés étaient

estimés à 177 milliards de dollars. Cela peut paraître élevé,

mais parmi les personnes admissibles âgées de 25 à 64 ans,

seulement une sur cinq a cotisé pour chacune des trois années

de 1991 à 1993. Près de 7 millions de déclarants admissibles

(41 % des 17 millions) avaient un revenu annuel personnel qui s'établissait

en moyenne à moins de 10 000 dollars ces trois années. Parmi

ces déclarants à faible revenu, moins de 12 % ont cotisé

à un REER. Tout cela pour dire qu'il est important qu'il y ait une composante

obligatoire dans l'épargne-retraite.

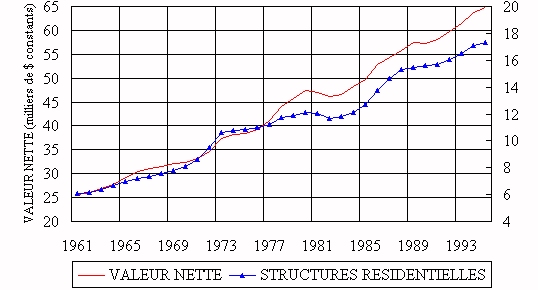

Pour ne pas conclure cette partie

sur une note trop pessimiste, la figure 10 présente la valeur nette

par habitant du secteur des particuliers en dollars de 1986. Notre génération

est plus riche que la précédente et au décès de

nos parents, ces actifs serviront à soutenir notre niveau de vie. À

la fin de 1995, la valeur nette moyenne des actifs appartenant à chaque

Canadien s'établissait à 82 600 dollars courants ou 64 800

dollars de 1986. Quant à la valeur des structures résidentielles

par habitant, elle était de 22 000 dollars courants ou de 17 300

dollars de 1986.

|

|